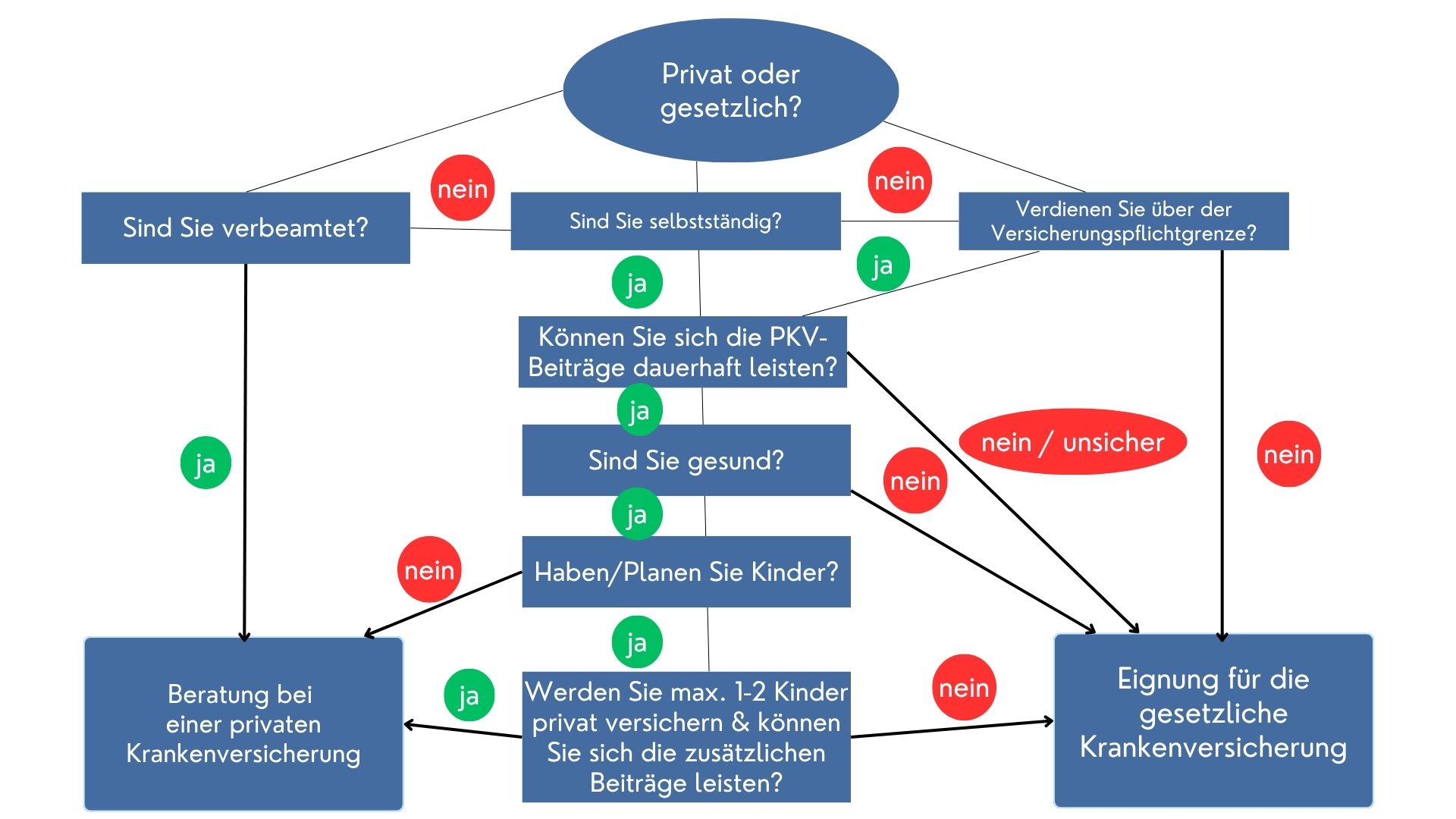

Die Systeme der gesetzlichen und privaten Krankenversicherung unterscheiden sich grundsätzlich in den Punkten des Solidarprinzips, des Sachleistungsprinzips und des Kostenerstattungsprinzips.

Inhaltsverzeichnis

Grundsätzliche Unterschiede

Im Solidarprinzip richten sich die gesetzlichen Krankenkassen allein nach der finanziellen Belastbarkeit des Versicherten. Jedes Mitglied zahlt unabhängig von Alter, Geschlecht oder Gesundheitszustand einen prozentual gleichen Beitrag seines Bruttoeinkommens. Alle Versicherten haben unabhängig von der Höhe ihrer Beitragszahlungen, Zugang zu den gleichen medizinischen Leistungen. Nur bei Leistungen mit Lohnersatzfunktion, wie beispielweise beim Krankengeld, spielt die Höhe des beitragspflichtigen Entgelts eine Rolle. Leistungen werden insgesamt nur bei Notwendigkeit erbracht. Eine lange Zugehörigkeit zu einer Krankenkasse oder die Nichtinanspruchnahme von Leistungen über einen längeren Zeitraum führen nicht zu einem Leistungsanspruch.

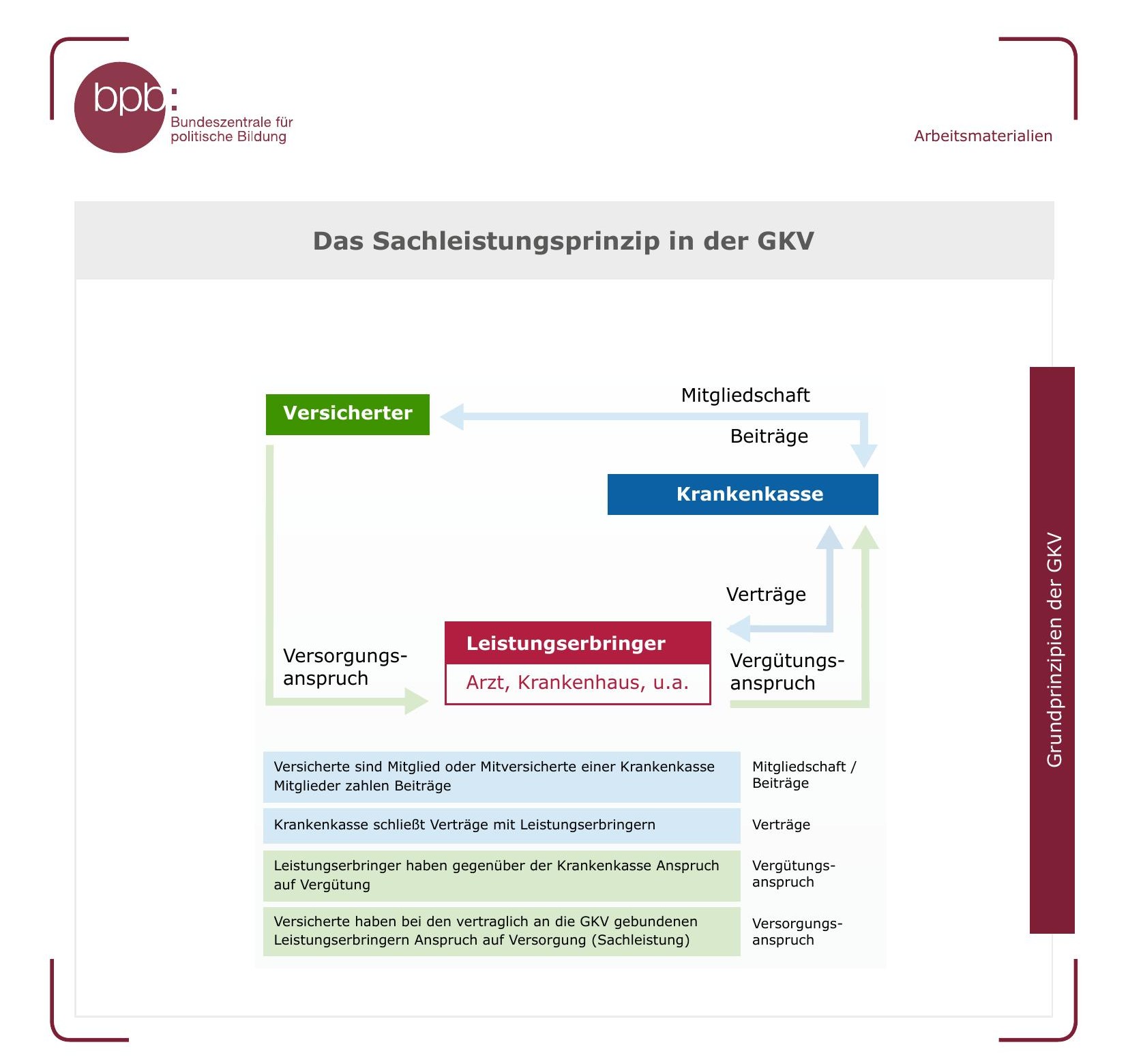

Das Sachleistungsprinzip gilt grundsätzlich in der gesetzlichen Krankenversicherung. Das heißt, wer zum Arzt geht erfährt eine „kostenfreie“ Behandlung. Gesetzlich Versicherte haben mit der Bezahlung von Arzt- oder Krankenhausrechnungen direkt nichts zu tun.

Im Krankenhaus ist der Ablauf ähnlich. Patienten müssen zwar pro Pflegetag eine Zuzahlung leisten, aber die eigentliche Krankenhausrechnung erhält nur die Krankenkasse.

Die Vergütung von Ärztinnen und Ärzten ist im Rahmen von Verträgen zwischen den Krankenkassen und den zuständigen Organisationen der Ärztinnen und Ärzte (Kassenärztliche Vereinigungen) geregelt. Nach demselben Prinzip werden auch die anderen an der gesundheitlichen Versorgung beteiligten Leistungserbringer, wie beispielsweise Krankenhäuser oder Apotheken, bezahlt.

Das Sachleistungsprinzip ist in Verbindung mit dem Solidarprinzip zu sehen: Unabhängig von ihrer finanziellen Leistungsfähigkeit erhalten Versicherte die erforderliche medizinische Versorgung, ohne dass sie in Verhandlungen mit dem Leistungserbringer treten oder in finanzielle Vorleistung gehen müssen.

Während in der gesetzlichen Krankenversicherung (GKV) grundsätzlich das Solidar- und das Sachleistungsprinzip gilt, greift in der privaten Krankenversicherung (PKV) hingegen das Kostenerstattungsprinzip:

Patienten sind in innerhalb dieses Prinzips zunächst einmal für die Vergütung der Ärztin, des Arztes oder des Krankenhauses selbst verantwortlich. Anschließend können sie die Arztrechnung ihrer privaten Krankenversicherung vorlegen und die Erstattung der Kosten fordern.

In der privaten Krankenversicherung gibt es juristisch gesehen jeweils ein Vertragsverhältnis zwischen der Versicherung und den Versicherungsnehmern sowie zwischen den Patienten und dem aufgesuchten ärztlichen Personal. Es besteht also kein Vertragsverhältnis zwischen dem Versicherungsunternehmen und dem Arzt beziehungsweise der Ärztin.

Der Vertrag zwischen Versicherungsnehmern und dem Versicherungsunternehmen regelt den Umfang der Versicherung. Darin sind die erstattungsfähigen Leistungen sowie die dafür zu entrichtende Prämie enthalten.

Bei der tatsächlichen Inanspruchnahme einer Ärztin/eines Arztes kommt jedes Mal ein privatrechtlicher Vertrag zwischen den Ärzten und ihren Patienten zustande. Aus diesem Vertrag ergibt sich für die Ärzte ein Vergütungsanspruch gegenüber ihren Patienten.

So ist es in der GKV: Hier gibt es fixe vertragliche Vereinbarungen zwischen den Krankenkassen und den Leistungserbringern, in denen die Vergütung sowie bestimmte Einzelheiten der Versorgung der Versicherten geregelt sind. Kern dieser Verträge ist die Verpflichtung der Leistungserbringer zur Versorgung der GKV-Versicherten mit den erforderlichen medizinischen Leistungen.

Vergleich GKV und PKV

| Die gesetzliche Krankenkasse (Solidarprinzip) | Die private Krankenversicherung (Kostendeckungsprinzip) |

| Unterschiede | |

|---|---|

| Pflichtversicherung | |

| Seit 01.04.07 besteht für alle GKV-Versicherte Versicherungspflicht. | Seit dem 01.01.2009 besteht auch in der PKV die Pflicht, eine Krankenversicherung abzuschließen. Gleichzeitig wurde ein Basistarif eingeführt, den alle privaten Krankenversicherungen anbieten müssen. |

| Mitgliedschaft | |

| Jeder Versicherte kann in jede gesetzliche Krankenkasse eintreten, die in dem Bundesland, in dem er wohnt oder arbeitet, geöffnet ist. | Freiberuflern, Selbständige und Beamte können in eine PKV eintreten. Arbeitnehmer können nur in eine PKV eintreten, wenn ihr jährliches SV-pflichtiges Bruttoeinkommen über der Versicherungspflichtgrenze liegt. |

| Gesundheitsprüfung | |

| Ein Wechsel in eine andere gesetzliche Krankenkasse erfolgt unabhängig von Vorerkrankungen oder Risiken. | In der Regel wird von der PKV vor dem Wechsel eine Gesundheitsprüfung verlangt. |

| Leistungsanspruch | |

| Es besteht sofort nach dem Wechsel Leistungsanspruch. | Leistungsanspruch besteht nach einer allgemeinen Wartezeit von drei Monaten (bei Unfällen sofort). Bei Zahnersatz gibt es in der Regel besondere Wartezeiten, abhängig vom gewählten Tarif. |

| Beitrag | |

| Der monatliche Beitrag ist abhängig vom Bruttoeinkommen. Seit 01.01.2015 beträgt er 14,6 %. Zusätzlich wird derzeit von allen deutschen Krankenkassen ein Zusatzbeitrag erhoben. | Der Monatsbeitrag ist abhängig von Leistungsumfang, Eintrittsalter und Vorerkrankungen. |

| Sparmöglichkeiten | |

| Es gibt zusätzliche Sparmöglichkeiten durch Wahltarife und Bonusmodelle. Einige Kassen zahlen Prämien aus. | Versicherte können durch Selbstbeteiligungen, Rückerstattungen oder durch den Verzicht auf Leistungen für bestehende Erkrankungen sparen. |

| Beitragsfreiheit | |

| Während des Bezugs von Krankengeld, Mutterschutzgeld oder Elterngeld besteht Beitragsfreiheit. | Bei der PKV gibt es keine beitragsfreien Zeiten. |

| Ehepartner und Kinder | |

| Ehepartner und Kinder ohne eigenes Einkommen bis 23 Jahre (Studierende bis 25 Jahre plus Wehr- oder Zivildienst) sind beitragsfrei in der Familienversicherung mitversichert. | Ehepartner und Kinder müssen einzeln versichert werden. |

| ärztliche Behandlungen | |

| Ärztlichen Behandlungen erfolgen über Vertragsärzte. Alle Untersuchungen und Behandlungen, die laut Sozialgesetzbuch sowie vom Gemeinsamen Bundesausschuss der Ärzte, Kassen und Kliniken als medizinisch notwendig, wirtschaftlich und wirksam anerkannt sind, werden voll bezahlt. | In der PKV herrscht freie Arztauswahl. Es erfolgt volle Kostenübernahme meist aller Leistungen, die der Arzt für medizinisch notwendig hält, abhängig von gewählten Vertrag. |

| Heilpraktiker | |

| Heilpraktiker werden nicht bezahlt. | Je Tarif ist eine Behandlung durch einen Heilpraktiker möglich. |

| zusätzliche Arztkosten | |

| Medikamente | |

| Zuzahlung beträgt für rezeptpflichtige Medikamente für Erwachsene 10 %, aber min. 5 EUR und max. 10 EUR. Für rezeptfreie Medikamente erfolgt keine Erstattung. Neben der Zuzahlung wird bei einigen Medikamenten eine Aufzahlung fällig, wenn Hersteller ihre Preise nicht auf das Niveau des Festbetrags senken. Die Differenz zahlt der Patient. | Meistens erfolgt eine volle Erstattung aller medizinisch notwendigen Medikamente. Allerdings gibt es bei vielen Tarifen Selbstbehalte. |

| Krankengeld | |

| Bis sechs Wochen zahlt der Arbeitgeber Lohnfortzahlung. Anschließend zahlt die Krankenkasse Krankengeld (ca. 70 % vom Brutto, max. 90 % vom Netto) | Krankentagegeld kann vereinbart werden. Höhe und Beginn sind abhängig vom Tarif. |

| Kinderkrankengeld | |

| Bei Erkrankung eines Kindes unter 12 Jahre wird von der Krankenkasse Krankengeld gewährt. Diese ist begrenzt auf 10 Tage pro Jahr je Kind (Alleinstehende 20 Tage pro Jahr). | Bei Erkrankung des Kindes besteht kein Anspruch auf Krankengeld. |

| Fahrtkosten | |

| Rettungsfahrten, Krankenhausfahrten sowie in der Regel Fahrten zur Dialyse, Chemotherapie und Bestrahlung werden bezahlt. Dazu wird eine Eigenbeteiligung von 5 bis 10 EUR verlangt. | Rettungsfahrten und Krankenhausfahrten und je nach Tarif auch Fahrten zur ambulanten Behandlung werden bezahlt. |

| Zahnarzt | |

| Medizinisch notwendige Behandlungen werden voll übernommen. Mehrkosten für Inlays, Kunststofffüllungen oder prof. Zahnreinigung müssen die Patienten i. d. R. selbst tragen. | Volle Kostenübernahme (auch Inlays), abhängig vom gewählten Tarif. |

| Zahnersatz | |

| Die GKVs erstatten einen Festbetrag, der sich bei regelmäßiger Vorsorge erhöht. Er deckt ca. 60 % der Kosten ab. | Die prozentuale Höhe der Erstattung ist abhängig vom gewählten Tarif. Die Art des Zahnersatzes spielt dabei meist keine Rolle. |

| Kieferorthopädie | |

| Für Kinder wird Kieferorthopädie bezahlt, wenn sie med. notwendig ist. Der Eigenanteil wird nach erfolgreicher Behandlung erstattet. Für Erwachsene wird Kieferorthopädie nur in Ausnahmefällen bezahlt. | Für Kinder und Erwachsene ist abhängig von Tarif eine komplette Kostenübernahme möglich. |

| Krankenhaus | |

| Der Arzt überweist in das nächstgelegene Krankenhaus. Erwachsene müssen Eigenleistung in Höhe von 10 EUR täglich bis 28 Tage pro Jahr übernehmen. | Freie Krankenhauswahl mit meist voller Kostenübernahme. Je nach Tarif kann Ein- oder Zweibettzimmer bzw. Chefarztbehandlung gewählt werden. |

| Hilfsmittel (Brillen, Hörmittel, Prothesen) | |

| Diese werden erstattet, wenn sie im Hilfsmittelverzeichnis enthalten sind, allerdings nur in einfacher Ausführung (Zuzahlung von 5 bis 10 EUR). Brillengläser (ohne Gestell) werden nur Kindern und Jugendlichen bis 18 Jahren sowie Erwachsenen mit starker Sehschwäche erstattet, Kontaktlinsen nur in Ausnahmefällen. | Die Erstattung von Brillen erfolgt meist bis zu einer Obergrenze (je nach Tarif). Häufig werden auch Kontaktlinsen erstattet. Hilfsmittel werden nach dem Hilfsmittelkatalog des jeweiligen Tarifs erstattet. |

| Heilmittel | |

| Erwachsene zahlen 10 EUR je Rezept + 10 % der Gesamtkosten. | Heilmittel werden nach Verordnung gezahlt, teils mit Eigenbeteiligung. |

| Häusliche Krankenpflege | |

| Anspruch besteht in der Regel bis zu 28 Tagen je Krankheitsfall. | Häusliche Krankenpflege wird in der Regel nicht übernommen. |

| Haushaltshilfe | |

| Haushalthilfe wird bezahlt bei Klinik- oder Kuraufenthalt, wenn der Partner berufstätig ist und ein Kind unter 12 Jahren oder ein behindertes Kind im Haushalt lebt. | Haushalthilfe wird in der Regel nicht übernommen. |

| Empfängnisverhütung | |

| Kostenübernahme bis zum 22. Geburtstag nach ärztlicher Verordnung. | Empfängnisverhütung wird i. d. R. nicht übernommen. |

| künstliche Befruchtung | |

| 50 Prozent der Kosten werden übernommen für maximal drei Versuche bei verheirateten 25- bis 39-Jährigen Frauen und 25- bis 49-Jährigen Männern. | Volle Kostenübernahme, auch bei unverheirateten Paaren, bei Vorlage eine med. Indikation und mit Aussicht auf Erfolg (mind. 15 %). |

| Schwangerschaftsabbruch / Sterilisation | |

| Volle Erstattung für einen Schwangerschaftsabbruch im rechtlichen Rahmen. Sterilisation wird erstattet, wenn sie wegen Krankheit notwendig wird. | Abbruch wird in der Regel nur bei medizinischer Indikation erstattet. Sterilisation wird erstattet, wenn sie wegen Krankheit notwendig wird. |

| Altersrückstellungen | |

| Bei der GKV gibt es keine Altersrückstellungen. Hier wird nach dem Umlageprinzip gewirtschaftet. | In der PKV werden Altersrückstellungen gebildet. Seit 01.01.09 können die gesetzlich vorgeschriebenen Alterungsrückstellungen zum nächsten Krankenversicherer mitgenommen werden. |

| Rentner | |

| Freiwillig in der gesetzlichen Krankenversicherung versicherte Personen zahlen als Rentner auf alle Einkünfte denn halben Beitragssatz. | Da die Beiträge nicht einkommensabhängig sind, müssen sich Rentner auf steigende Prämien im Alter einstellen. |

Fazit: Die gesetzliche Krankenversicherung eignet sich vor allem für Selbstständige mit Familien und Kinderwünschen. Zudem empfiehlt sie sich für Selbstständige mit Vorerkrankungen. Die private Krankenversicherung ist demnach die bessere Alternative für Kinderlose und Selbstständige mit einem hohen Einkommen die zudem jung und gesund sind.