Krankenversicherung bei Selbstständigkeit – (c) Fotolia.de / coloures-pic

Selbstständige müssen, wie alle, Mitglied in der gesetzlichen Krankenversicherung (GKV) oder in einer privaten Krankenversicherung (PKV) sein.

Ihre Beiträge errechnen sich grundsätzlich aus:

- Einnahmen aus der selbstständigen Tätigkeit (steuerpflichtiger Gewinn),

- Gründungszuschuss der Agentur für Arbeit (ohne die Pauschale zur sozialen Sicherung in Höhe von 300 Euro),

- Sonstigen Einnahmen (z. B. Einkünfte aus Kapitalvermögen, Vermietung und Verpachtung etc.).

Inhaltsverzeichnis

Hauptberuflich Selbstständige

Freiberufler, Existenzgründer und Unternehmer haben den Vorteil, dass sie zwischen der gesetzlichen Krankenversicherung (GKV) und der privaten Krankenversicherung (PKV) unabhängig von ihrem Einkommen frei wählen können. Dies resultiert daraus, dass durch eine daneben ausgeübte Beschäftigung keine Versicherungspflicht in der Kranken- und Pflegeversicherung entstehen soll. Durch diese Regelung will der Gesetzgeber vermeiden, dass sich hauptberuflich Selbstständige einen günstigen Versicherungsschutz in der gesetzlichen Krankenversicherung verschaffen, indem sie nebenher eine oder mehrere an sich versicherungspflichtige Tätigkeiten ausüben.

Freie Kassenwahl

Selbstständige haben grundsätzlich die freie Wahl zwischen den Allgemeinen Ortskrankenkassen (AOK), Ersatzkassen (etwa Barmer GEK, DAK Gesundheit, Techniker Krankenkasse), Betriebskrankenkassen (BKK) und Innungskrankenkassen (IKK).

Ein Wechsel der gesetzlichen Krankenkasse ist mit einer Kündigungsfrist von zwei Monaten möglich. Wenn Sie aber gerade in eine neue Kasse gewechselt sind, müssen Sie für einen weiteren Wechsel wieder 18 Monate warten.

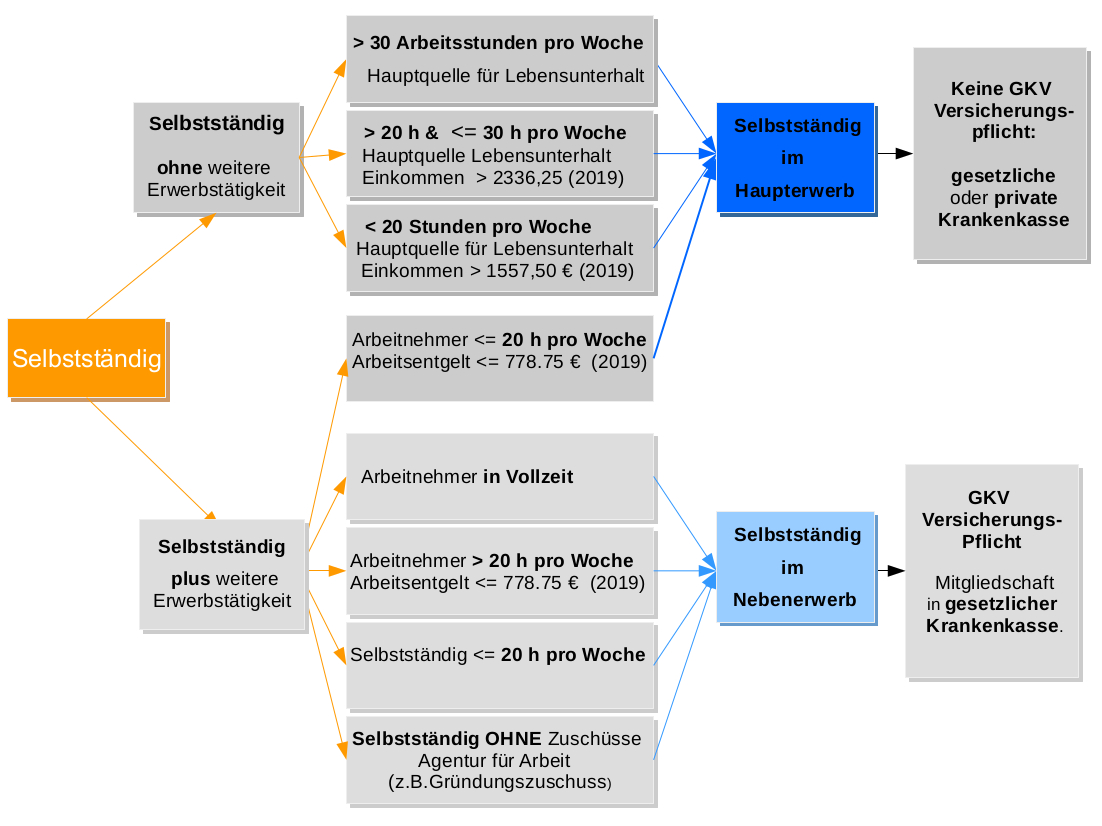

Wann besteht eine hauptberufliche Selbstständigkeit?

Abgrenzung durch den Spitzenverband der gesetzlichen Krankenkassen.

Für die genaue Abgrenzung, wann eine hauptberufliche Selbstständigkeit vorliegt, sind die wöchendliche Arbeitszeit und die monatliche Bezugsgröße (3.290 Euro in 2021) von Bedeutung.

1.) Selbstständige Tätigkeit neben anderer Erwerbstätigkeit

-

Bei Arbeitnehmern, die aufgrund tariflicher, betriebsbedingter oder arbeitsvertraglicher Regelungen vollschichtig arbeiten oder deren Arbeitszeit der regelmäßigen Wochenarbeitszeit vergleichbarer Vollbeschäftigter des Betriebs entspricht, ist anzunehmen, dass – unabhängig von der Höhe des Arbeitsentgelts – daneben für eine hauptberuflich selbstständige Erwerbstätigkeit kein Raum mehr bleibt.

-

Diese Annahme gilt auch für Arbeitnehmer, die mehr als 20 Stunden wöchentlich arbeiten und deren monatliches Arbeitsentgelt mehr als die Hälfte der monatlichen Bezugsgröße beträgt.

- Im umgekehrten Fall, also wenn die Beschäftigung an nicht mehr als 20 Stunden wöchentlich ausgeübt wird und das Arbeitsentgelt nicht mehr als die Hälfte der monatlichen Bezugsgröße beträgt, ist anzunehmen, dass die selbstständige Erwerbstätigkeit hauptberuflich ausgeübt wird.

2.) Selbstständige Tätigkeit ohne andere Erwerbstätigkeit

- Nimmt der zeitliche Aufwand für die selbstständige Tätigkeit den Selbstständigen mehr als 30 Stunden wöchentlich in Anspruch, ist anzunehmen, dass die selbstständige Tätigkeit hauptberuflich ausgeübt wird. Dies gilt dann, wenn das Arbeitseinkommen aus derselbstständigen Tätigkeit die Hauptquelle zur Bestreitungdes Lebensunterhalts darstellt. Hiervon ist in der Regel auszugehen, wenn das Arbeitseinkommen 25 Prozent der monatlichen Bezugsgröße übersteigt.

-

Nimmt der zeitliche Aufwand für die selbstständige Tätigkeit den Selbstständigen mehr als 20 Stunden, aber nicht mehr als 30 Stunden wöchentlich in Anspruch, ist anzunehmen, dass die selbstständige Tätigkeit hauptberuflich ausgeübt wird. Dies gilt dann, wenn das Arbeitseinkommen aus der selbstständigen Tätigkeit die Hauptquelle zur Bestreitung des Lebensunterhalts darstellt. Hiervon ist in der Regel auszugehen, wenn das Arbeitseinkommen 50 Prozent der monatlichen Bezugsgröße übersteigt.

-

Nimmt der zeitliche Aufwand für die selbstständige Tätigkeit den Selbstständigen nicht mehr als 20 Stunden wöchentlich in Anspruch, ist anzunehmen, dass die selbstständige Tätigkeit nicht hauptberuflich ausgeübt wird. Dies gilt nicht, wenn das Arbeitseinkommen 75 Prozent der monatlichen Bezugsgröße übersteigt und (insofern) anzunehmen ist, dass es die Hauptquelle zur Bestreitung des Lebensunterhalts darstellt.

Wann besteht eine nebenberufliche Selbstständigkeit?

Nebenberuflich Selbstständige werden als freiwillige Mitglieder versichert. Dies ist der Fall, wenn ein Versicherter seinen Lebensunterhalt in erster Linie durch andere Einnahmen als aus der selbstständigen Tätigkeit bestreitet und das nebenberuflich erworbene Arbeitseinkommen von untergeordneter wirtschaftlicher Bedeutung ist.

Von einer nebenberuflichen selbstständigen Tätigkeit wird gesprochen, wenn

1) die wöchentliche Arbeitszeit nicht mehr als 20 Stunden beträgt,

2) keine Zuschüsse von der Agentur für Arbeit bezogen werden. (beispielsweise Gründungszuschuss)

Warum brauche ich eine Krankenversicherung als Selbstständiger?

Wer als Selbstständiger für längere Zeit krankheitsbedingt ausfällt, kann schnell vor existenzbedrohenden Problemen stehen. Denn anders als bei Angestellten gibt es keinen Arbeitgeber, der für die ersten sechs Wochen das Gehalt weiterzahlt. Selbstständige haben grundsätzlich keinen Anspruch auf Krankengeld von ihrer Krankenkasse. Sie müssen sich extra gegen krankheitsbedingte finanzielle Risiken absichern.

Welche Möglichkeiten der Krankenversicherung habe ich?

Selbstständige können frei zwischen einer gesetzlichen Krankenversicherung (GKV) und einer privaten Krankenversicherung (PKV) wählen.

Weitere Informationen zur Abgrenzung der Beschäftigungsverhältnisse finden Sie auf den Seiten des Spitzenverbandes der gesetzlichen Krankenkassen.